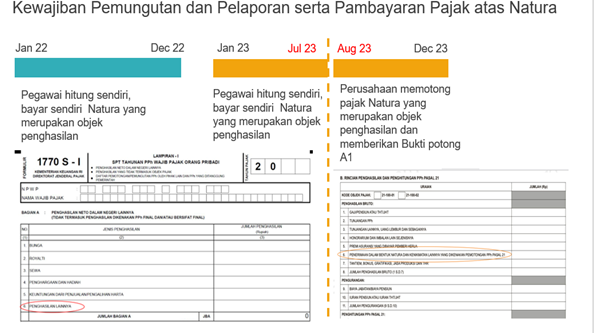

Pajak Penghasilan atas Non Cash Benefit (Natura)

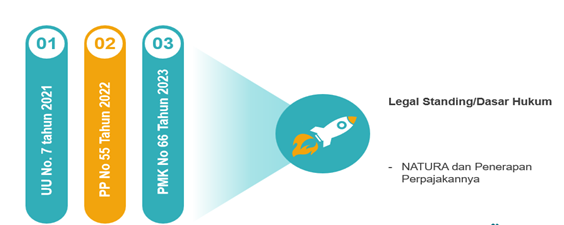

Pemerintah telah mengeluarkan peraturan pelaksanaan Pajak atas natura sebagaimana telah tertulis dalam UU No 7 tahun 2021. Peraturan pelaksanaan PMK No 66 Tahun 2023.

Dalam aturan pelaksanaan tersebut, pemerintah telah merinci atas Natura yang bukan merupakan Objek Pajak. Selain yang diatur bukan merupakan Objek pajak maka adalah merupakan objek pajak bagi penerima penghasilan. Berikut lampiran Natura yang bukan merupakan Objek pajak penghasilan:

| Non Objek Pajak Penghasilan | Pasal dalam PMK 66/2023 |

|---|---|

| Makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh pegawai dan ditempat Kerja. | Pasal 5.l(a) |

| kupon/Reimbursement untuk makanan dan atau minuman bagi Pegawai yang karena sifat pekerjaannya Tidak menetap dikantor (contoh bagian Pemasaran, pekerja dinas luar dan sebaga inya), maksimum Rp 2.000.000,-/ Bulan atau sama dengan Plafon biaya makan ditempat kerja. | Pasal 5.l(b); 5.1; 5.3; 5.4 |

|

Natura/kenikmatan sehubungan dengan persyaratan keamanan, kesehatan, dan/atau keselamatan kerja yang diwajibkan lembaga atau kementeria n, meliputi:

|

Pasal6 |

|

Natura dan/atau Kenikmatan yang Disediakan di Daerah Tertentu Meliputi sarana, prasarana, dan/atau fasilitas di lokasi kerja untuk pegawai dan keluarganya berupa:

sepanjang lokasi usaha pemberi kerja mendapatkan penetapan daerah tertentu dari Direktur Jenderal Pajak. |

Pasal8 |

|

Bingkisan dari pemberi kerja antara lain berbentuk bahan makanan, bahan minuman, makanan dan/ atau minuman dalam rangka hari besar keagamaan meliputi Hari Raya ldulfitri, Hari Raya Nata I, Hari Suci Nyepi, Hari Raya Waisak, atau Tahun Baru lmlek. Keseluruhan bernilai tidak lebih dari Rp3.000.000,-untuk tiap Pegawai dalam jangka waktu 1 (satu) Tahun Paiak. |

Pasal4 |

|

Pera Iatan dan fasilitas kerja dari pemberi kerja antara lain komputer, laptop, atau telepon seluler beserta sarana penunjangnya seperti pulsa atau sambungan internet guna menunjang pekerjaan pegawai. |

Pasal 4 (lampiran) |

|

Fasilitas pelayanan kesehatan dan pengobatan dari pemberi kerja diberikan dalam rangka penanganan:

|

Pasal 4 (lampiran) |

| Fasilitas olahraga dari pemberi kerja selain fasilitas olahraga golf, pacuan kuda, balap perahu lbermotor, terbang layang, dan/ atau olahraga otomotif secara keseluruhan bernilai - tidak lebih dari Rp 1.500.000,- untuk tiap Pegawai dalam jangka waktu 1 (satu) Tahun Paiak | Pasal 4 (lampiran) |

|

Fasilitas tempat tinggal dari pemberi kerja yang bersifat komunal (dimanfaatkan bersama-sama) antara lain mes, asrama, pondokan, atau barak. |

Pasal 4 (lampiran) |

| Fasilitas tempat tinggal perseorangan (individual) antara lain apartemen atau rumah secara keseluruhan bernilai tidak lebih dari Rp2.000.000,- untuk tiap Pegawai dalam jangka waktu 1 {satu) buIan | Pasal 4 (lampiran) |

| Fasilitas kendaraan dari pemberi kerja bukan untuk pemegang saham memiliki rata-rata penghasilan bruto dalam 12 (dua belas) bulan terakhir sampai dengan Rpl00.000.000,- juta rupiah) tiap bulan dari pemberi kerja. | Pasal 4 (lampiran) |

| Fasilitas iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Otoritas Jasa Keuangan yang ditanggung pemberi kerja | Pasal 4 (lampiran) |

| Fasilitas peribadatan | Pasal 4 (lampiran) |

| Seluruh natura dan/atau diterima atau diperoleh Pegawai kenikmatan yang diterima atau atau pemberi jasa diperoleh selama tahun 2022. | Pasal 4 (lampiran) |