Reviewing whether UU PPH No. 36 of 2008 to UU No. 7 of 2021 Article 21 (5a) is still relevant regarding the increase in tax rates for OPs without NPWP?

Ketentuan perubahan perpajakan atas orang Pribadi (PPh OP) mengalami perubahan yang cukup signifikan banyaknya. Perubahan-perubahan tersebut tercermin dalam UU No 7 Tahun 2021.

Hal ini dimaklumi karena perubahan itu sejalan dengan tujuan pemerintah untuk memberi kemudahan dan simplifikasi berusaha di Indonesia.

Setidaknya ada 3 hal besar yang berubah dalam aturan Perpajakan orang Pribadi, diantaranya adalah:

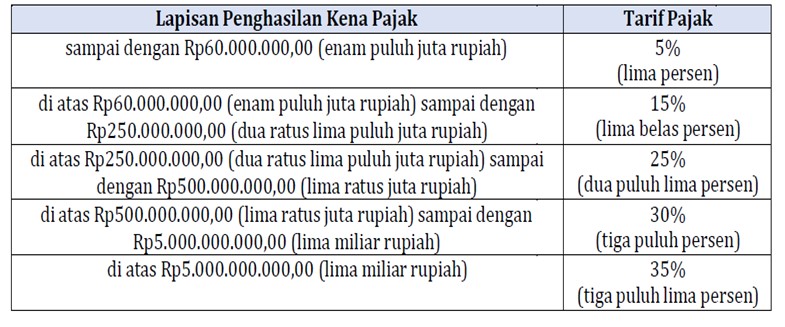

- Penambahan dan perubahan layer atas Tarif progresif pajak orang pribadi menjadi layer sebagai berikut :

Perubahan ini di adaptasi melalui Pasal 17 UU PPh No 36 Tahun 2008 s.t.t.d UU No 7 Tahun 2021.

- Pemadanan Nomor Induk Kependudukan (NIK) dengan Nomor Pokok Wajib Pajak (NPWP). Hal ini sejalan dengan amendemen pasal 2 (1a) UU No 28 Tahun 2007 tentang Ketentuan Umum Perpajakan (KUP) s.t.t.d UU No 7 tahun 2021 serta aturan turunannya dalam PMK 136 tahun 2023.

- Hal lain yang cukup gradual adalah dalam perhitungan pajak PPh Orang Pribadi bulanan, yang dari semula menggunakan konsep penghasilan pph bulanan dengan konsep disetahunkan menjadi konsep cicilan yang sudah ditetapkan menggunakan tarif effektif bulanan berdasarkan layer / jenjang (Konsep TER). Hal ini sejalan dengan PMK 168 TAHUN 2023 yaitu aturan baru atas perhitungan pajak Bulanan atas penghasilan orang Pribadi.

Hal yang masih belum dapat di pahami sepenuhnya adalah adanya kontradiktif atas UU PPH No 36 Tahun 2008 s.t.t.d UU No 7 Tahun 2021 Pasal 21 (5a) yang berbunyi ;

"Besarnya tarif sebagaimana dimaksud pada ayat (5) yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 20% (dua puluh persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak"

Dengan ketentuan Aplikasi e-Bukpot 21/26 yang tidak memungkinkan pemotong Pajak untuk membuat bukti potong PPh 21 atas pemberian penghasilan kepada orang pribadi yang tidak memiliki NPWP dan atau NIK.

Bila dipahami bahwa apabila NPWP sudah barpadu padan dengan NIK, maka kewajiban mencantumkan NIK dalam Aplikasi pelaporan PPh 21 pada e-Bukpot sama halnya tidak boleh ada lagi ketentuan Wajib Pajak yang belum mendapatkan Nomor Pokok Wajib Pajak (NPWP).

Peraturan perundang-undangan di Indonesia mengenal hierarki. Berdasarkan ketentuan Pasal 7 ayat (1) UU 12/2011, jenis dan hierarki peraturan perundang-undangan di Indonesia terdiri dengan urutan berikut.

- Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

- Ketetapan Majelis Permusyawaratan Rakyat.

- Undang-undang/peraturan pemerintah pengganti undang-undang.

- Peraturan pemerintah.

- Peraturan presiden.

- Peraturan daerah provinsi.

- Peraturan daerah kabupaten/kota.

Peraturan Menteri adalah aturan yang mengatur pelaksanaan perundang-undangan. Hal yang diatur dalam peraturan Menteri maupun peraturan Dirjen Pajak, seharusnya tidak bertentangan dengan ketentuan UU yang masih berlaku.

Dengan berlakunya ketentuan Aplikasi e-Bukpot ini menjadikan UU PPH No 36 Tahun 2008 s.t.t.d UU No 7 Tahun 2021 Pasal 21 (5a) menjadi tidak relevan. Atau Aplikasi e-Bukpot menjadi berpotensi cacat Hukum.